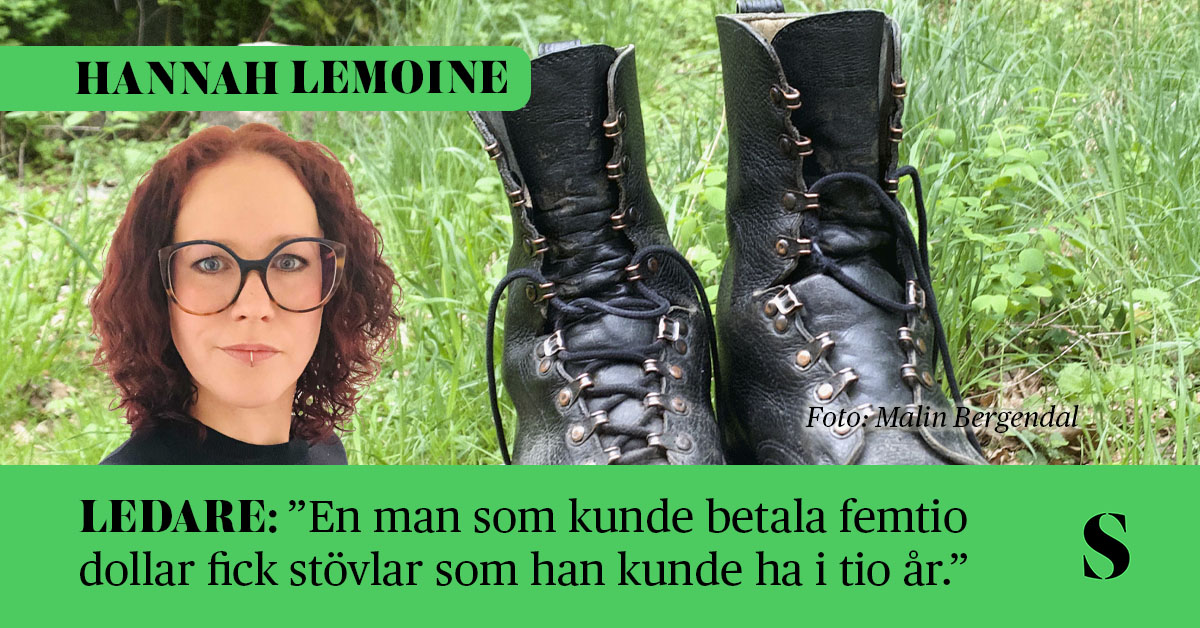

Det finns en mycket pedagogisk ekonomisk teori som kallas ”Vimes’ boot theory”, alltså Vimes stövelteori, som blev populär när fantasyförfattaren Terry Pratchett skrev följande, fritt översatt, i sin bok Men at arms (utgavs på svenska med titeln En man på sin vakt) från 1993:

”Anledningen till att de rika var så rika, resonerade Vimes, var för att de kunde spendera mindre pengar. Ta till exempel stövlar. Han själv tjänade trettioåtta dollar i månaden plus traktamente. Ett par riktigt bra stövlar kostade femtio dollar. Men ett par överkomliga stövlar som var någorlunda bra i en säsong eller två och sedan läckte utav helsike när pappen släppte kostade omkring tio dollar. Det var den sortens stövlar Vimes alltid köpte och gick i tills sulorna var så tunna att han kunde avgöra var i Ankh-Morpork han befann sig en dimmig natt bara av hur kullerstenarna under hans fötter kändes.

Men saken var den att bra stövlar höll i åratal. En man som hade råd att betala femtio dollar fick ett par stövlar som fortfarande skulle hålla fötterna torra om tio år, medan en fattig man som bara hade råd med billiga stövlar skulle ha spenderat hundra dollar på stövlar under samma tid och ändå vara våt om fötterna. Detta var kapten Samuel Vimes stövelteori rörande socioekonomisk orättvisa.”

Kort sagt: det är mycket dyrare att vara fattig än att vara rik. Och aldrig har väl det varit sannare än när det kommer till bostadsmarknaden. För de som har råd att köpa sitt boende kontant behöver därefter inte betala mer än kostnader för el, vatten, sophämtning och så vidare, och får således minskade löpande utgifter. De som får lov att få ett bolån betalar för all del av på det lånet med ränta, men åtminstone lånedelen betalas tillbaka till en själv, så att säga, tills man slutligen betalat av lånet och står i samma situation som ovanstående, det vill säga med mycket mindre månadskostnader och ett hus som går att sälja om det krisar.

Men de som varken har kontanter eller möjlighet att få ett bolån är hänvisade till hyresmarknaden, där hyrorna ökar för varje år som går och inte en enda krona man betalar garanterar att man har en bostad som man får lov att bo i tills man själv väljer att flytta. Och när man flyttar från en hyresrätt får man inte heller någonting ut av det, som man får när man äger en bostad som man säljer.

Dessutom, och det här är riktigt galet, är det nästan alltid dyrare att betala hyra för en bostad än vad kostnaden för ett bolån för motsvarande bostad, inklusive räntor, skulle bli per månad. Det innebär i praktiken att alla som bor i hyresrätt och de facto klarar av att betala sin hyra varje månad också skulle klara av att betala av på ett bolån. Men så räknar inte bankerna, tyvärr.

För att kunna beviljas ett lån är det nämligen en himla massa andra saker än just betalningskapaciteten som avgör, exempelvis om man har en tillsvidareanställning eller är frilansare, om man har en partner med jobb eller inte, hur hög inkomst man har … även om man alltså skulle få större disponibel inkomst efter att bostadskostnaderna är betalade varje månad om man kunde byta sin hyra mot amortering.

För att inte tala om att man sedan möjligheten till topplån plockades bort även måste komma med 15 procent av köpesumman själv. Och det säger ju sig självt att möjligheten till sparande blir mindre när man som hyresgäst betalar mer för sitt boende än vad bostadsägare gör.

Så de med minst pengar tvingas betala mer än vad de med mer pengar behöver göra. Och får därmed mindre pengar att dels röra sig med, och dels att kunna spara till en regnig dag, när kvaliteten på stövlarna man har på fötterna verkligen betyder något. Och de som har råd att köpa får mer pengar till övers. Det är så klassklyftor upprätthålls. Det är kanske på tiden att vi gör något åt den orättvisan.

Sommaren är här!

Nato.