Tanken med räntehöjningarna är att folk ska bli arbetslösa så att att efterfrågan minskar, skriver Elias Efvergren. Och de som tjänar på inflationen är de som alltid går ur kriser som vinnare.

Vad är det som händer i ekonomin? Går vi mot en krasch? Har Riksbanken koll på läget? Riksbanken har höjt räntan i en enorm takt. Det leder till högre lånekostnader för företagen. Det är kostnader de skjuter vidare till konsumenterna. I en inflationsmiljö är det enklaste sättet för företag att möta ökande kostnader att höja sina priser, det vill säga, spä på inflationen.

Detta får även andra väldigt betydande ekonomiska konsekvenser. Ta banker (vars vara bland annat är lån). Bankernas inlåningsränta höjs med Riksbankens räntehöjningar. Men deras utlåningsränta, den kostnad de alltså vältrar över på konsumenterna, har ökat ännu mer. De enorma vinsterna som bankerna gjort (de fyra storbankerna Nordea, SEB, Handelsbanken och Swedbank gjorde 150 miljarder i vinst 2022) kommer till stor del av det ”positiva” räntenettot, det vill säga, skillnad mellan försäljning av lån (till oss) minus kostnad för lån (från Riksbanken). Riksbankens räntehöjningar ökar därmed inflationen i detta avseende.

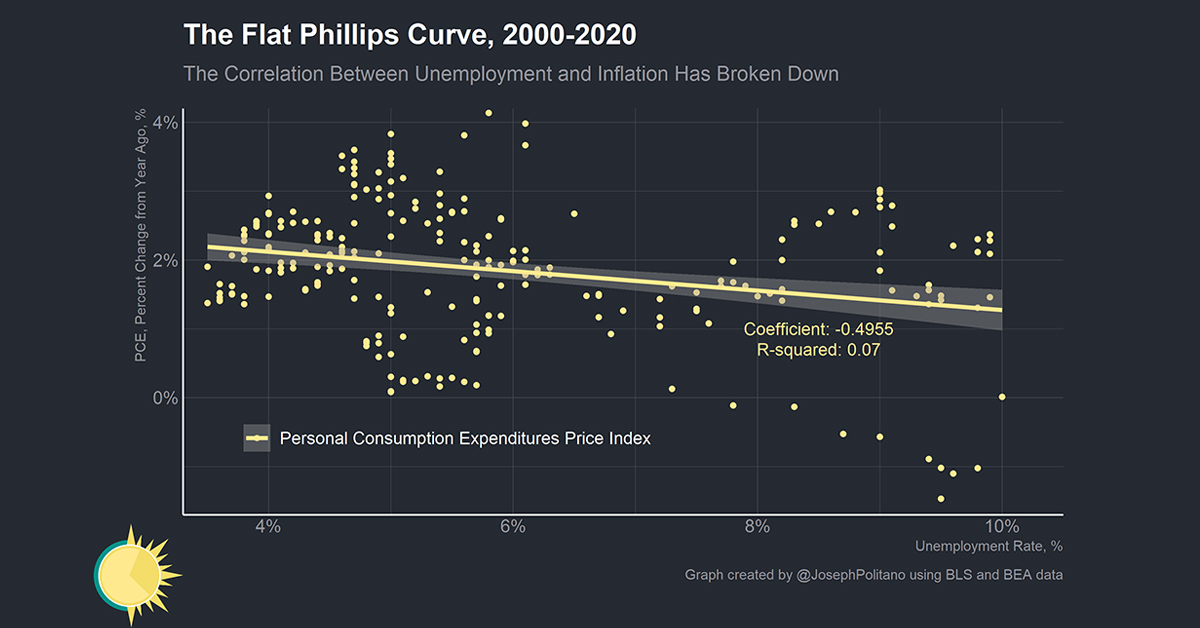

Varför höjer då Riksbanken räntan? Det underliggande målet med räntehöjningarna är att folk ska bli arbetslösa. De ska ”bryta efterfrågan”. Varje gång det kommit in starka arbetsmarknadssiffror från USA har marknaden blivit nervös/gått ner för att det riskerar att betyda högre räntehöjningar från FED. Arbetslösheten måste öka innan de lugnar sig. Det här bygger på något som John Manyard Keynes kom på, att inflation beror på hög efterfrågan (excessive demand). Enligt teorin har arbetstagare vid stark arbetsmarknad möjlighet att pressa upp löner (stämmer hittills med verkligheten). Detta leder i sin tur till att företag måste höja sina priser för att kompensera för de höga lönekostnaderna (där tappade teorin kopplingen med verkligheten). Detta kallas Philipskurvan. Så här ser den ut i verkligheten:

Det är alltså ingen kurva. Sambandet som teorin hävdar finns inte. I England går sambandet helt åt andra hållet (det vill säga, lägre arbetslöshet = lägre inflation)! Men som det ofta är med nationalekonomi, vad modellen säger är snäppet viktigare än empirin.

Vad kommer då att hända i kampen mot överdriven efterfrågan? Företag kommer gå omkull vilket kommer öka monopolkoncentrationen vilket kommer leda till högre prissättningsmakt för dem som är kvar (tänk Ica eller energibolagen till exempel). Dessa har också ökat sina priser tack vare sin ställning och därmed redan spätt på inflationen. Att företag går omkull leder också till att arbetslösheten ökar, vilket ytterligare påverkar utbudssidan negativt (färre som producerar varor och tjänster). Så, som bland annat IMF har visat i ett flertal rapporter, har ju just utbudssidan varit en av de drivande faktorerna (om inte den enskilt viktigaste) bakom inflationsuppgången.

Ingenstans syns heller spår av den mytiska löne–prisspiralen. Löneökningarna i USA har inte varit i närheten av inflationsnivån. I Sverige är vi inte heller i närheten av att ha lönepåverkan på inflationen. Som alla ekonomer säger är inflationen vi ser i Sverige dessutom importerad. Vi har alltså inte makt över de ekonomiska krafter som orsakat inflationen. På samma sätt kommer inflationen att sjunka undan utan att vi i Sverige har påverkat det. Den påverkan vi faktiskt har i Sverige är på den svenska kronan (som ju är en inflationsdrivande faktor). Där, om något, skulle jag om jag vore en utländsk investerare titta på räntehöjningarna, kopplade till den högt belånade bostadsmarknaden och bankernas stora exponering mot den. Viljan att köpa svenska kronor skulle vara minst sagt låg..

Men i slutändan kommer inflationen att komma ner (och har börjat komma ner), genom lägre energikostnader och att covid-19:s effekter klingar av. Samtidigt bryter centralbankerna ryggen på folk, företag och hela ekonomin. När sedan inflationen faktiskt kommer ner så kommer centralbankerna i kör säga ”titta, vi lyckades!” trots att deras räntehöjningar inte var orsaken till att inflationen klingade av. Som en sidoeffekt kommer vi ha fått historiska reallönesänkningar, högre arbetslöshet, kort sagt: många människors liv kommer ha gått sönder.

På något sätt tror vi att centralbankernas modeller och generella ekonomiska tänkande fungerar. Detta trots att de varit långt ifrån framgångsrika med att få upp inflationen till 2-procentmålet under stora delar av 2000-talet.

Som Michael Roberts skriver: ”But inflation rates did not rise when banks pumped trillions into the banking system to avoid a meltdown during the global financial crash of 2008-9 or during the COVID pandemic. All that money credit from ‘quantitative easing’ ended up as near-zero cost funding for financial and property speculation. ’Inflation’ took place in stock and housing markets, not in the shops.”

När vi gått igenom detta stålbad, när vi hört att vi ska ta ”ansvar” så många gånger att ordet tappat sin mening, då kan det vara bra att ställa sig frågan: vilka kommer ut som vinnare ur allt detta? Är det vanliga löntagare? Nej, de har ju fått enorma reallönesänkningar och högre levnadskostnader för mer eller mindre allt. Vilka är det då? Jo, de som tjänar på lägre lönekostnader, högre arbetslöshet, högre priser, bättre räntenetto är samma gäng som alltid brukar gå ur kriser som vinnare. Det är de som äger företagen och bankerna. Så var det 2008-2009 och så kommer det vara även nu.